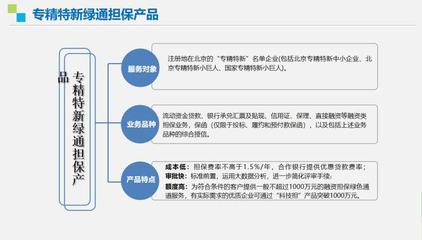

無還本續貸是近年來金融領域常見的一種貸款方式,尤其在中小企業融資和個人借款中應用廣泛。許多人容易將無還本續貸與傳統的“借新還舊”混為一談,但實際上,兩者在操作機制、風險管理和服務性質上存在顯著差異。

一、無還本續貸的基本概念

無還本續貸是指在原有貸款到期時,借款人在無需歸還本金的情況下,通過銀行或金融機構的審核,直接續簽貸款合同,延長貸款期限。這種方式的核心在于“續貸”而非“還舊借新”,借款人可以避免因短期資金周轉不靈而導致的違約風險,同時保持資金的連續性。

二、無還本續貸與借新還舊的區別

借新還舊通常指借款人在舊貸款到期時,通過申請一筆新貸款來償還舊貸款的本金和利息。這種方式涉及實際的資金流轉和債務轉移,可能增加借款人的融資成本和手續復雜度。而無還本續貸則更側重于合同的延續,不涉及本金的實際歸還,簡化了流程,降低了資金鏈斷裂的風險。

從服務角度來看,無還本續貸往往與擔保服務緊密結合。金融機構在提供續貸時,通常會要求借款人提供擔保(如抵押物或第三方擔保),以降低信貸風險。因此,無還本續貸不僅是借款服務的延伸,更是擔保服務的優化體現。

三、無還本續貸的優勢與風險

優勢:

1. 資金連續性:借款人無需籌集大額資金還本,避免了因還款導致的經營中斷。

2. 成本節約:減少了融資中間環節,可能降低利息和手續費支出。

3. 風險緩釋:通過續貸,借款人可以改善短期流動性,降低違約概率。

風險:

1. 隱性成本:續貸可能附帶更高的利率或擔保要求,增加長期負擔。

2. 依賴風險:過度依賴續貸可能掩蓋借款人的真實償債能力,導致債務累積。

3. 擔保壓力:如果擔保物價值波動或擔保方出現問題,可能影響續貸審批。

四、適用場景與建議

無還本續貸適用于現金流穩定但短期資金緊張的借款人,例如中小企業主或個人在項目周期內需要資金支持時。在選擇無還本續貸前,借款人應評估自身還款能力,并充分了解擔保條款,避免盲目續貸導致債務陷阱。同時,金融機構也應加強風險管理,確保續貸服務的可持續性。

無還本續貸并非簡單的“借新還舊”,而是一種結合了借款與擔保服務的金融創新。它既提供了便利,也帶來了挑戰,正確理解其本質,才能更好地利用這一工具服務于經濟發展。